Mercado imobiliário europeu

A Standard & Poor’s (S&P) atualizou em alta as suas previsões para os preços da habitação na Europa em 2024, esta atualização apontou para uma recuperação mais rápida do que esperado devido ao robusto mercado europeu. Embora a maioria dos mercados imobiliários tenham atingido pontos mais baixos, a S&P prevê um aumento moderado nos preços das habitações entre 2024 e 2027.

Após o corte nas taxas de juros pelo Banco Central Europeu (BCE), os fatores estruturais continuarão a sustentar a demanda pela habitação.

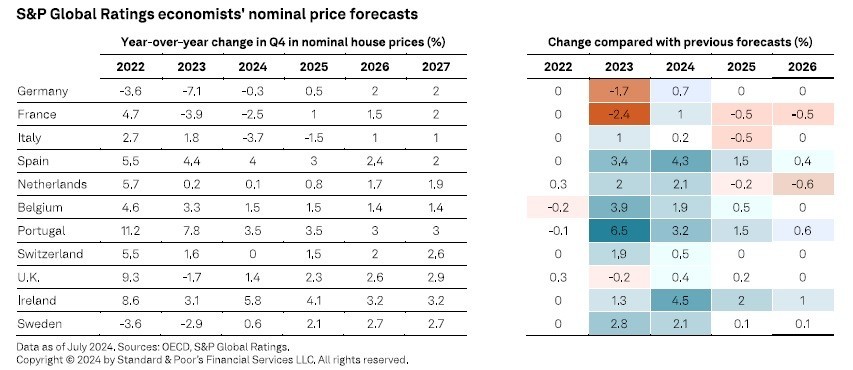

Previsões para o mercado imobiliário da UE:

Em 2024 Irlanda, Espanha e Portugal são os países que devem de registar os maiores aumentos nos preços das habitações, enquanto que Itália poderá enfrentar a maior queda no preço das casas. Para Portugal, a S&P prevê um crescimento de 3,5% tanto em 2024 como em 2025.

Expectativas para o mercado imobiliário em 2024:

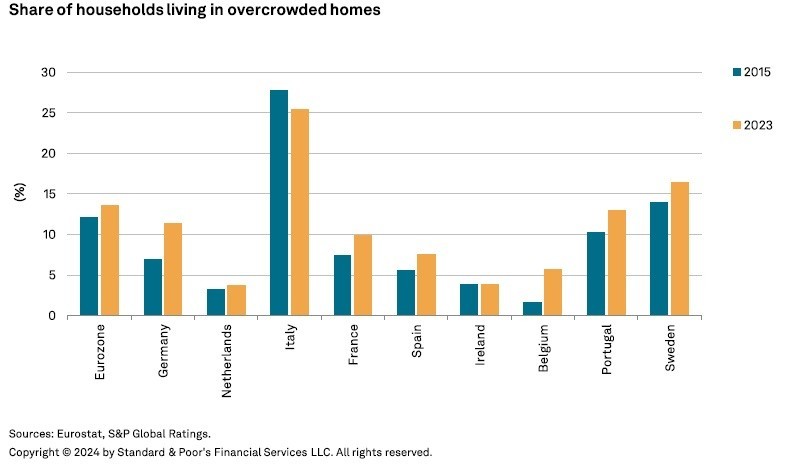

Os preços das habitações na Europa apresentam variações significativas entre os diferentes países, influenciados por diversos fatores de oferta e procura como:

- Condições de financiamento hipotecário;

- Stock e qualidade das habitações;

- Custos de construção, demografia, mercado de trabalho, subsídios à habitação pública e sobrevalorizações ocorridas durante a pandemia;

- Tipos de habitações disponíveis.

Dinâmica da construção de novas habitações:

As novas construções continuam a ser comercializadas por valores mais altos, enquanto que as habitações já existentes apresentam os seus preços mais reduzidos. Normas mais rigorosas de isolamento térmico e os custos elevados de materiais e mão de obra contribuem para essa diferença de preços.

No entanto há exceções como é o caso da Alemanha e da Itália onde os preços das novas e das antigas casas estão em queda, por sua vez em países como os Países Baixos e Portugal, ambas estão em alta.

A construção encontra-se em expansão na Irlanda e em queda na Alemanha. O ritmo de queda na emissão das licenças de construção no primeiro trimestre de 2024 foi de 11% na zona euro, uma redução de 24% em comparação ao mesmo período de 2023.

Tendências no crédito habitacional e previsões do BCE:

A correção nos preços das habitações na Europa deve de acabar mais cedo do que o previsto, devido ao crescimento do crédito habitacional após 18 meses de redução, principalmente na zona euro, Reino Unido e Suécia.

Essa recuperação deve-se devido à melhoria do ciclo de juros, cujo efeito máximo sobre a procura foi observado entre 12 e 18 meses após o primeiro aumento. O forte mercado de trabalho europeu e a recuperação dos rendimentos familiares impulsionaram a procura por financiamentos mais rápido do que o esperado.

Em 2025, espera-se que o crescimento económico se mantenha em crescimento impulsionando o investimento imobiliário. Nesse período, as taxas de juros do BCE devem registar um decréscimo. A desaceleração da produtividade e o aumento dos custos laborais podem ter um impacto na contratação reduzindo-a impactando diferentes mercados de trabalho. Porém, até ao momento, o mercado de trabalho europeu está a registar uma desaceleração com os salários a crescer lentamente e o desemprego a permanecer com níveis baixos.

Evolução da oferta e procura de habitação na EU:

A recuperação moderada dos preços das habitações em conjunto com o aumento dos salários e da queda das taxas de hipoteca, deve de levar algum tempo a normalizar a relação entre os preços das habitações e a renda das famílias, especialmente após os choques da pandemia e da crise energética. Com a previsão de um crescimento mais lento em relação ao emprego, a procura por habitação deve de recuperar de uma forma gradual nos próximos 12 meses.

Do lado da oferta, embora os custos de construção tenham caído desde o pico de 2022, ainda permanecem acima dos níveis pré-pandémicos. A combinação desses fatores de oferta e procura deve de resultar numa recuperação moderada dos preços das habitações.